안녕하세요~

부동산전문 이아람세무사입니다.

오늘은 주택 멸실 특약으로 양도하는 경우의 최신판례가 있어 한번 더 소개해 드리고자 합니다.

주택에 대한 매매계약을 체결하고, 그 매매특약에 따라 잔금청산 전에 주택을 멸실한 경우 양도물건의 판정방법에 관하여 기획재정부 해석사례를 언급 드린 바가 있습니다. 이때 양도물건의 판정 시점은 양도일, 즉 잔금청산일로써 실질적으로 이 기준이 적용되는 시점은 2022년 12월 20일 이후 양도분부터 적용됩니다.

이와 관련하여 새로운 기재부 해석은 다음과 같습니다.

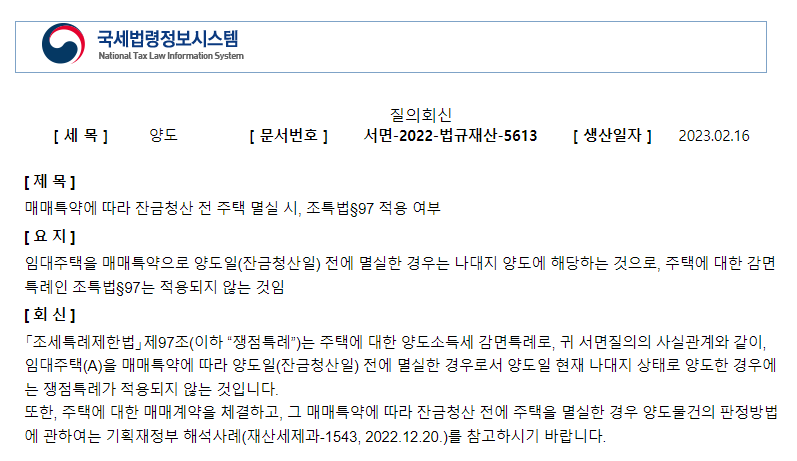

■ 주택 멸실 특약 시 조세특례제한법 특례 적용 여부

임대주택을 매매특약으로 양도일 전에 멸실한 경우에는 나대지 양도에 해당하는 것으로, 주택에 대한 감면특례인 조세특례제한법§97는 적용되지 않는 것입니다.

이로써 잔금청산일 전 주택을 멸실한 경우에는 주택이 아니므로 주택으로써 적용 가능한 혜택도 모두 적용되지 않는다는 해석입니다.

■ 조세특례제한법 제 97조_장기임대주택에 대한 양도소득세의 감면

대통령령으로 정하는 거주자가 다음 각 호의 어느 하나에 해당하는 국민주택을 2000년 12월 31일 이전에 임대를 개시하여 5년 이상 임대한 후 양도하는 경우에는 그 임대주택을 양도함으로써 발생하는 소득에 대한 양도소득세의 100분의 50에 상당하는 세액을 감면합니다. 다만, 10년 이상 장기임대한 일반임대주택은 100%를 감면합니다.

① 1986년 1월 1일부터 2000년 12월 31일까지의 기간 중 신축된 주택

② 1985년 12월 31일 이전에 신축된 공동주택으로서 1986년 1월 1일 현재 입주된 사실이 없는 주택

③ 5호 이상 5년 이상 의무임대기간을 유지할 것

④ 2000.12.31.까지 구청에 임대등록을 하여 임대등록 요건을 충족하였을 것

■ 조세특례제한법 제 97조의5_장기일반민간임대주택 등에 대한 양도소득세의 감면

주택임대사업자가 다음 요건을 모두 충족한 장기임대주택(구, 준공공임대주택)을 8년 이상 임대하고 양도하는 경우에는 임대기간 중 발생한 양도차익에 대해 50%(8년 이상 임대한 경우) 또는 70%(10년 이상 임대한 경우)의 특례 장기보유특별공제율을 적용합니다.

① 면적요건 – 국민주택규모 이하일 것(다가구주택일 경우 가구당 전용면적으로 판정)

② 가액요건 – 임대개시일 당시 기준시가 6억 원(수도권 밖 3억 원) 이하(18.09.14.이후 취득 분 적용)

③ 임대유형 – 장기임대

④ 임대기간 – 8년(10년) 이상 계속하여 임대할 것

⑤ 증액제한 – 임대료(임대보증금) 증액률 5% 이내

⑥ 등록요건 – 지방자치단체 및 세무서에 주택임대사업자로 등록(매입임대 2020.12.31. / 건설임대 2022.12.31.까지 임대등록)

양도 전 주택 멸실이나 용도변경을 검토 중이시라면 이 점 참고하셔서 불이익을 당하는 일이 없으시기를 바랍니다.

감사합니다^^

1:1 세무상담은 http://세무상담.kr로 예약바랍니다.